這件事情沒注意,百分之四十的所得都要繳稅!

這件事情沒注意,

百分之四十的所得都要繳稅!

如果說要票選一個會計師最常被客戶詢問之稅務議題,那麼,個人買賣未上市櫃公司股權之稅負議題一定可以登上前三名的排行榜之列。

筆者分析箇中原因有三:

首先,在公司法的規範下,企業主可自由選擇設立有限公司或股份有限公司,有限公司出資之資本係一種財產之表彰,與股份有限公司股權之股票係為一有價證券之法律概念不同,但往往出資者並不甚清楚兩者之差別。

再者,公司法相關法規並無強行要求股份有限公司需印製股票,因此,即便股東了解有限公司出資額與股份有限公司股權之差異而選擇設立股份有限公司,若無印製股票,則該股份有限公司之股權性質與有限公司出資額之性質均為財產,而非有價證券,在處分時,取得成本與股權淨值之差異將被視為財產交易,併入個人綜合所得課徵 5 %至40%之稅負,成立股份有限公司的美意亦是枉然。

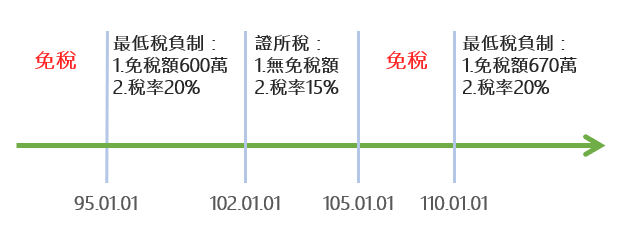

此外,處分有印製股票之未上市櫃股份有限公司股權的課稅制度歷經民國95年以前的免稅時期、95年到101年底的最低稅負制時期、102年開始達三年的證所稅復徵時期、因廣受爭議而又自105年開始恢復免稅之時期、以及至最新自110年開始回歸最低稅負制規範這段以不同母法規範所產生之混亂歷史,確實讓非會計稅務專業人士無所適從。

圖:處分有印製股票之未上市櫃股份有限公司股權之資本利得課稅歷史

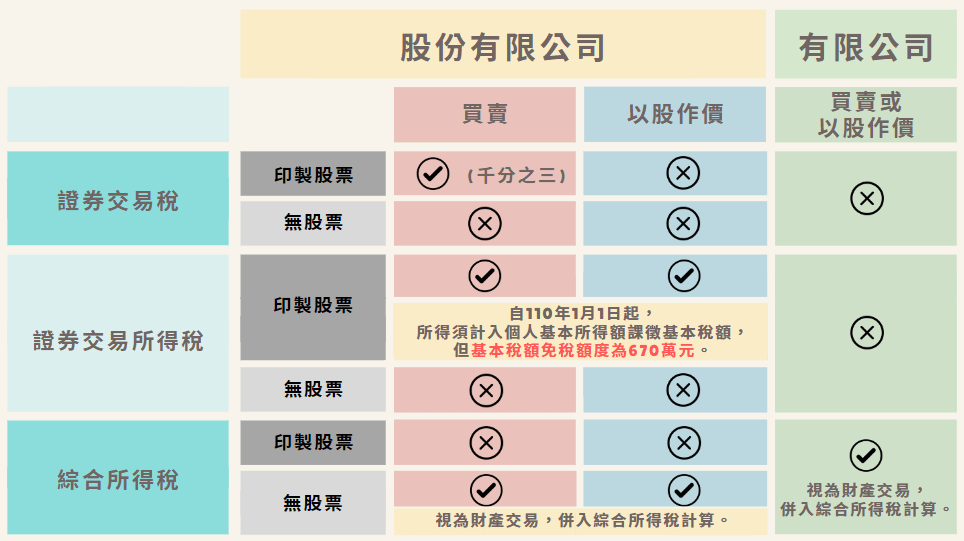

筆者在此將有限公司出資額轉讓與股份有限公司股權交易之稅負整理成以下簡表,方便誠一的好友們能一目瞭然其中差異。在進行股權移轉、依據公司法第 131條及 272條以股作價設立或增資時,也都能再將 下表拿出來仔細琢磨,並且諮詢有經驗的會計師,千萬別因為了節省股票印製及銀行簽證費用,反而需要繳納高達 40 %的所得稅! 簡而言之,如果公司淨值遠大於每股成本,在移轉前建議一定要印製股票。反之,則不需印製股票。

撰稿人:林必佳 會計師