老丹稅稅念專題二:投資公司比例扣抵法調整進項稅額

老丹稅稅念專題二:

投資公司比例扣抵法調整進項稅額

一、前言

專營投資證券公司(以下簡稱投資公司)出售股票及取得之股利收入,依稅法免徵營業稅,得向國稅局申請免開立統一發票及免申報營業稅。部分投資公司並未申請免報營業稅,所以每2個月還是要申報進項稅額,如果投資公司年度中有取得現金及股票收入,年底應依「兼營營業人營業稅額計算辦法」(以下簡稱兼營辦法之規定),按當年度不得扣抵比例計算調整進項稅額,併同最後一期營業稅繳納。

二、直接扣抵法

兼營辦法規定,採直接扣抵法之兼營營業人應將購買貨物、勞務或進口貨物、購買國外之勞務,應區分為應稅、免稅及共同使用等三種用途,計算年底應調整進項稅額,由於直接扣抵法進項憑證分類困難及計算複雜,而且實務上國稅局對於歸屬應稅項下的進項憑證,通常會要求公司提出舉證,當公司無法舉證時,最後還是按比例扣抵法計算調整進項稅額,所以筆者接觸過的投資公司很少採用直接扣抵法計算調整進項稅額,故本文僅介紹比例扣抵法,對直接扣抵法有興趣的讀者可自行研讀兼營辦法。

三、比例扣抵法

兼營辦法規定,比例扣抵法計算得扣抵進項稅額公式如下:

- 當期不得扣抵比例=當期免稅銷售額[註1]÷(當期免稅銷售額+當期零稅率銷售額+當期應稅銷售額)

- 當期不得扣抵進項稅額=當期進項稅額 × 當期不得扣抵比例[註2]

- 當期得扣抵進項稅額=當期進項稅額-當期不得扣抵進項稅額

[註1]不包括出售土地、各級政府發行之債券及依法應課徵證券交易稅之證券銷售額。

[註2]扣抵比例計算至小數點以下不計。

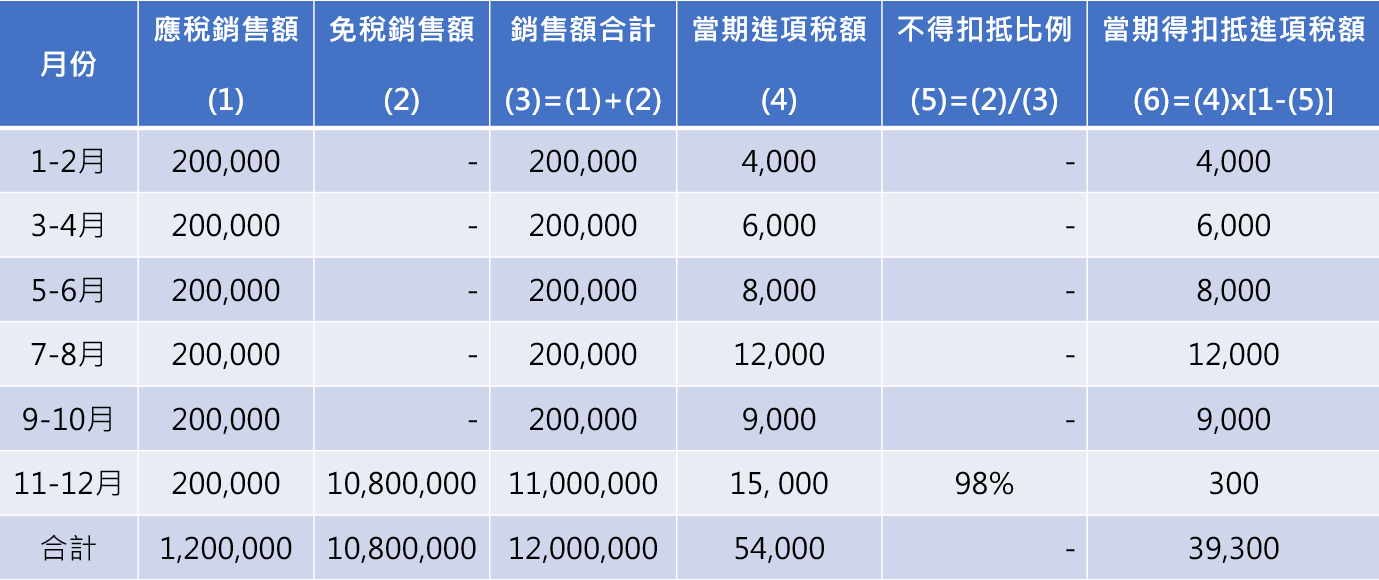

四、比例扣抵法調整進項稅額釋例

甲投資公司110年資料及計算如下:

- 每月出借股票租金收入開立發票100,000元

- 7月份收到現金及股票股利收入10,000,000元及800,000元[註3]

- 6期進項稅額分別為4,000、6,000、8,000、12,000、9,000及15,000元

- 全年不得扣抵比例=現金及股票股利收入10,800,000元÷全部收入12,000,000元=90%

- 年底調整應補徵進項稅額[註4]=當年度已扣抵進項稅額39,300-當年度得扣抵進項稅額54,000×(1-90%)=39,300-5,400=33,900元(進項稅額多扣抵)

- 11-12月應納營業稅=銷項稅額200,000×5%-當期得扣抵進項稅額300+年底調整應補徵進項稅額33,900=10,000-300+33,900=43,600元

[註3]

甲投資公司7月份收到現金及股票股利收入合計11,000,000元,依下列函釋規定,應列入最後一期免稅銷售額。

財政部780522台財稅第780651695號函(僅摘錄部分內容):

兼營投資業務之營業人,於年度結束時,彙總列入當年度最後一期之免稅銷售額之股利,指現金股利及股票股利。兼營投資業務之營業人於年度中所收之股利收入,為簡化報繳手續,得暫免列入當期之免稅銷售額申報,俟年度結束,將全年股利收入,彙總加入當年度最後一期之免稅銷售額。

[註4]

1.當年度已扣抵進項稅額>當年度得扣抵進項稅額=應補徵進項稅額(進項稅額多扣抵)

2.當年度已扣抵進項稅額<當年度得扣抵進項稅額=應退進項稅額(進項稅額少扣抵)

五、結語

台灣中小企業發放股利的時間在每年7月以後,收到股利憑單的時間在隔年2月以後,而每年1月要申報上年度11-12月營業稅,因此筆者常遇到投資公司申報營業稅時,因為沒有收到股利通知單或憑單,漏報股利收入而被國稅局連補帶罰,筆者有下列二點建議:

一、投資公司如果只有出售證券或股利收入者,可以申請為免稅免申報之營業人。如果沒有申請的話,每期營業稅以0申報,進項稅額不要申報扣抵,如此一來,就算投資公司漏報股利收入也不用計算不得扣抵進項稅額,自然也沒有進項稅額需要調整。

二、投資公司如果投資的是未上市櫃公司,被投資公司發放股利卻未提供股利通知單或憑單者,只能查詢投資公司銀行金流得知收取的股利金額;投資公司如果投資的是上市櫃公司,即使沒有收到股利通知單或憑單,可以查詢「公開資訊觀測站」股利分派情形,依據投資公司除權除息日持有被投資公司之股票數量及每股分派股利計算股利收入,雖然依此計算的股利收入有時會和實際收到的股利收入不同,但其差異很小,對全年不得扣抵比例及年底調整的進項稅額影響並不大。

撰稿人:吳家瑩會計師