老丹稅稅念專題一:營利事業所得稅申報方式的選擇

老丹稅稅念專題一:

營利事業所得稅申報方式的選擇

一、前言

營利事業在申報營利事業所得稅時,選擇以什麼方式申報營所稅,主要依據由"稅法"規定及"專業"判斷,筆者從事會計工作這麼多年來,常常遇到很多公司申報營所稅的方式雖然符合稅法的規定,但因為會計人員判斷錯誤,忽略了更適合公司申報的方式,以致多繳了所得稅而不自知,更有甚者,是因為會計人員誤解稅法的規定,平白讓公司多繳了所得稅。

二、營所稅申報方式

身為會計從業人員,要如何避免上述的情況產生?

首先,讀者要先了解營所稅申報方式、適用情況及法源依據,當讀者對這些有初步的了解之後,才能做出專業上應有的判斷。

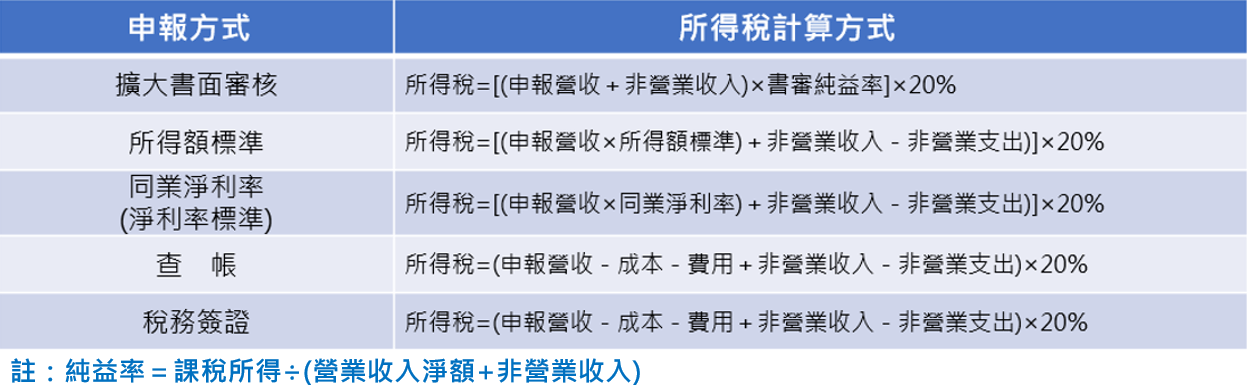

三、所得稅之計算

當讀者對營所稅申報方式及適用情況有了初步的了解之後,接著要知道各種申報方式之所得稅如何計算,筆者初期接觸會計工作時,最常犯的一個錯誤就是以為所得額標準計算的是純益率(註),而同業淨利率計算的是營業淨利率,直到後期才了解二者計算的都是營業淨利率,希望讀者不會和筆者一樣犯了相同的錯誤。

四、營所稅申報釋例

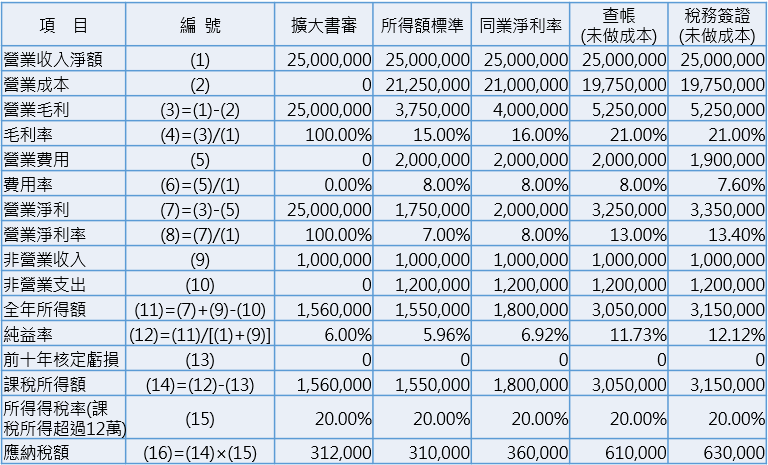

上市櫃公司依照法令必須由會計師做稅務查核簽證,而中小企業則有5種營所稅申報方式可以做選擇,會計從業人員在面對不同型態的公司,需要判斷適用那一種申報方式,所以必須清楚5種申報方式適用的情況,才能提供公司專業上的建議,接下來以甲公司的例子讓讀者了解5種申報方式的損益表。

(一)甲公司從事服裝批發業,110年擴大書審純益率、所得額及同業利潤標準如下:

(二)甲公司110年5種申報方式的損益表明細如下:

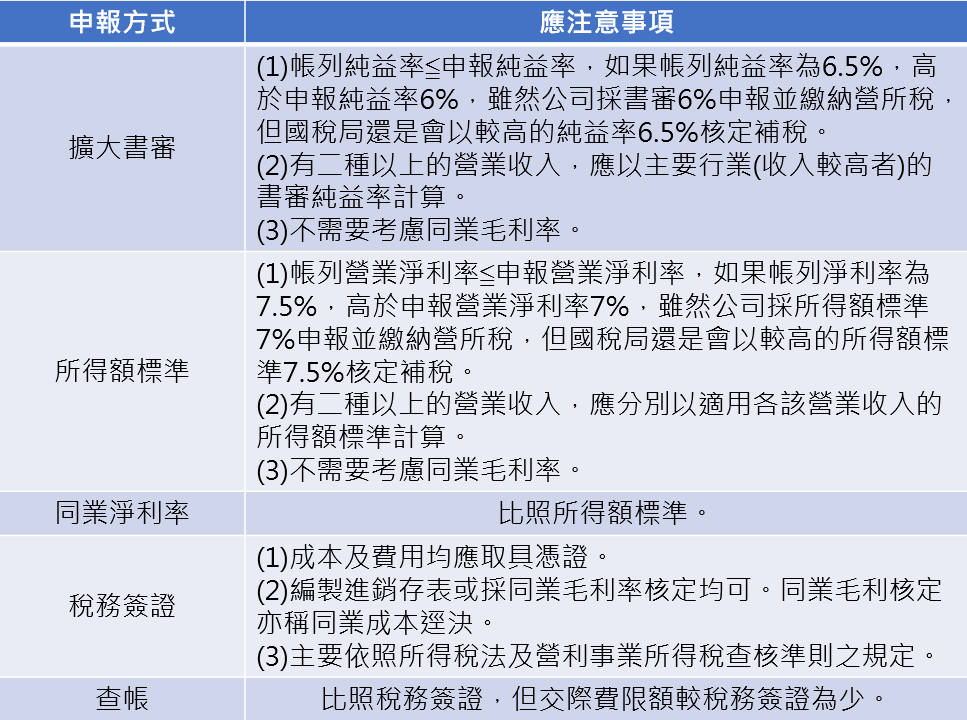

五、營所稅申報應注意事項

對甲公司而言,以所得額標準申報110年營所稅是最有利的方式,實務上,筆者也曾遇過公司選擇書審、同業淨利率、查帳或稅務簽證等方式申報營所稅,當然,公司選擇多繳稅並沒有錯,只是在有選擇的情況下,為何不選擇合法且可以節稅的方式申報呢?

茲列舉5種申報方式應注意事項說明如下:

六、結語

就甲公司而言,如果甲公司採書審6%申報營所稅,國稅局依401表差異分析甲公司營業稅申報金額,一定會發現甲公司帳列成本及費用和申報金額之間有很大的差異,所以即使甲公司採書審申報,國稅局還是會查核甲公司的帳證,然而甲公司無法提示帳證,勢必採同業淨利率8%核定補稅2%。

就帳務不健全的公司來說,筆者建議採所得額標準申報營所稅。所得稅法第80條第3項規定:納稅義務人申報之所得額如在所得額標準以上,即以其原申報額為準。依該項規定,公司原則上以所得額標準申報營所稅,國稅局基本上不會再調帳,除非公司有申報異常或涉有匿報、短報或漏報所得額之情事。

就帳務健全的公司來說,筆者建議虧損年度及盈餘扣除虧損年度採稅簽申報營所稅。國稅局對於採查帳方式申報營所稅的公司,原則上只要國稅局人力足夠一定會調帳,當國稅局查核公司帳證,公司被補稅的機率很高;而國稅局對於採稅簽方式申報營所稅的公司,是以抽核的方式進行查核,亦即對每位會計師簽證案件100家的客戶大約抽核約10家進行查核,以筆者經驗來說,會計師簽證客戶被補稅的機率低了許多。

每家公司的稅務問題不盡相同,並沒有一種適合每家公司的申報方式,必須由會計從業人員依專業來判斷。常有客戶詢問筆者,公司營收超過3千萬且成本費用不足,是否要多設幾家公司分散營業額來符合書審的要求?

筆者認為,即使營收超過3千萬還是可以採用書審的純益率申報營所稅,多設幾家公司並不能解決公司成本費用不足的問題,主要的問題在於擴大書審的制度已不合時宜,但制度要改變,不知今夕是何夕了。

撰稿人:吳家瑩會計師