地址 : 台北市大安區復興南路一段380號12樓

電話:(02) 2704-0020

傳真:(02) 2704-0310 / (02) 2704-8040

個人CFC大解密

Feb 01, 2024

個人CFC大解密

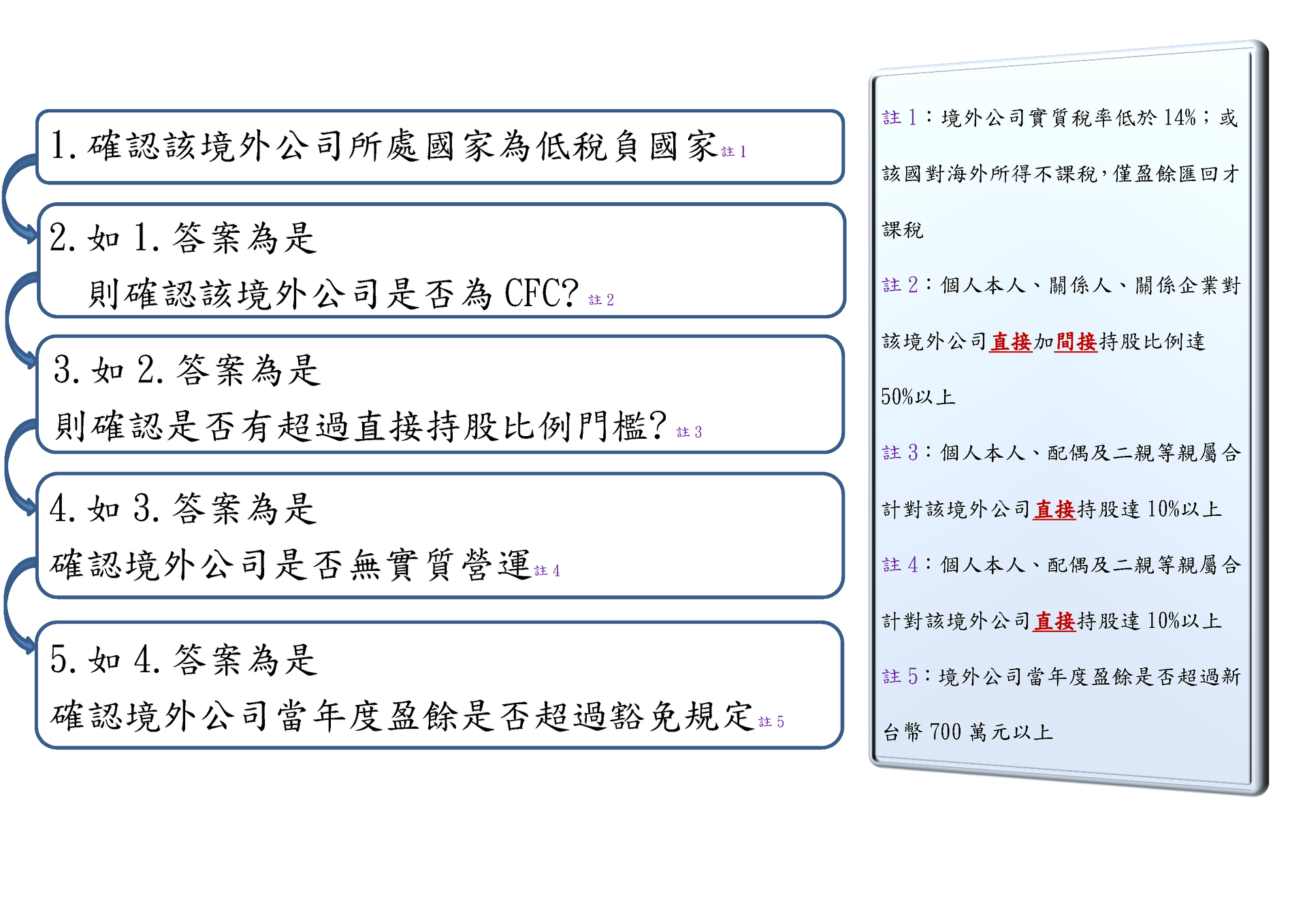

今年(113年)五月份,是首次個人要將可控制的受控外國公司(簡稱「CFC」)海外盈餘,按個人持股比例計算CFC海外所得計入基本所得額中申報並計算個人最低稅負的報稅季節。相對於以往年度僅需控制已實現的海外盈餘在免稅額度內(今年度免稅額度為750萬元),就不需要擔憂稅負問題,今年的申報難度及稅負成本確實提高許多。

個人是否須申報可控制CFC海外盈餘,取決於以下條件:

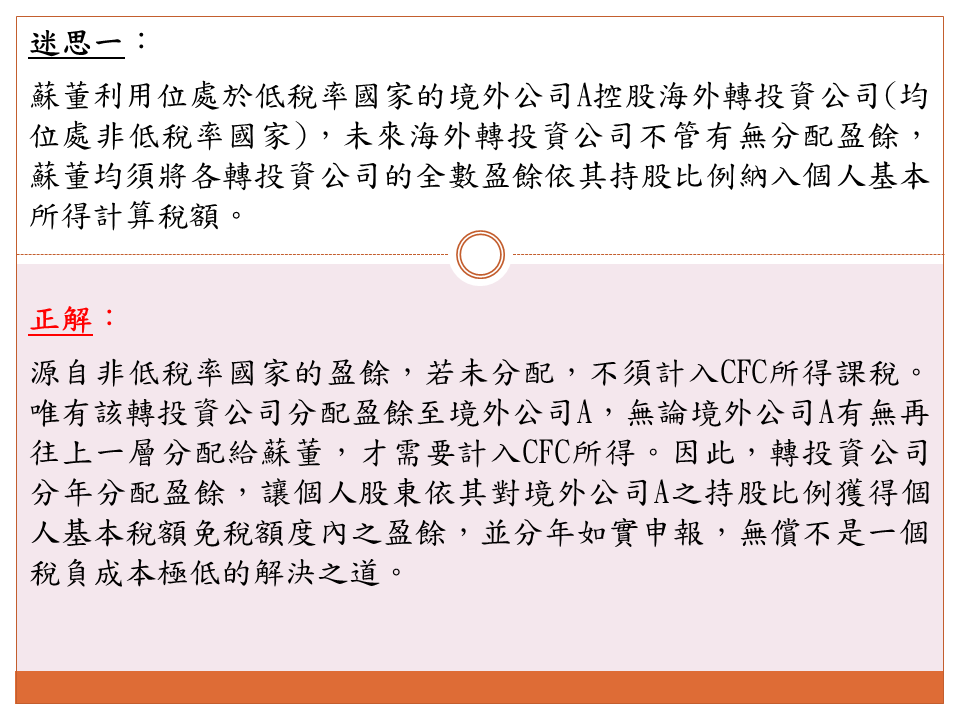

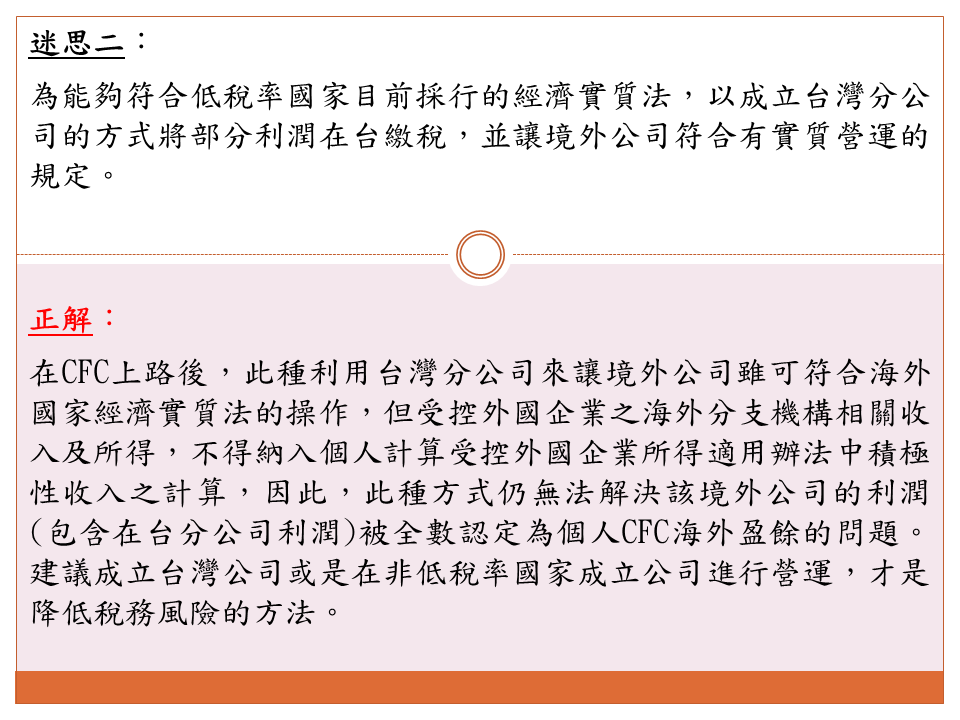

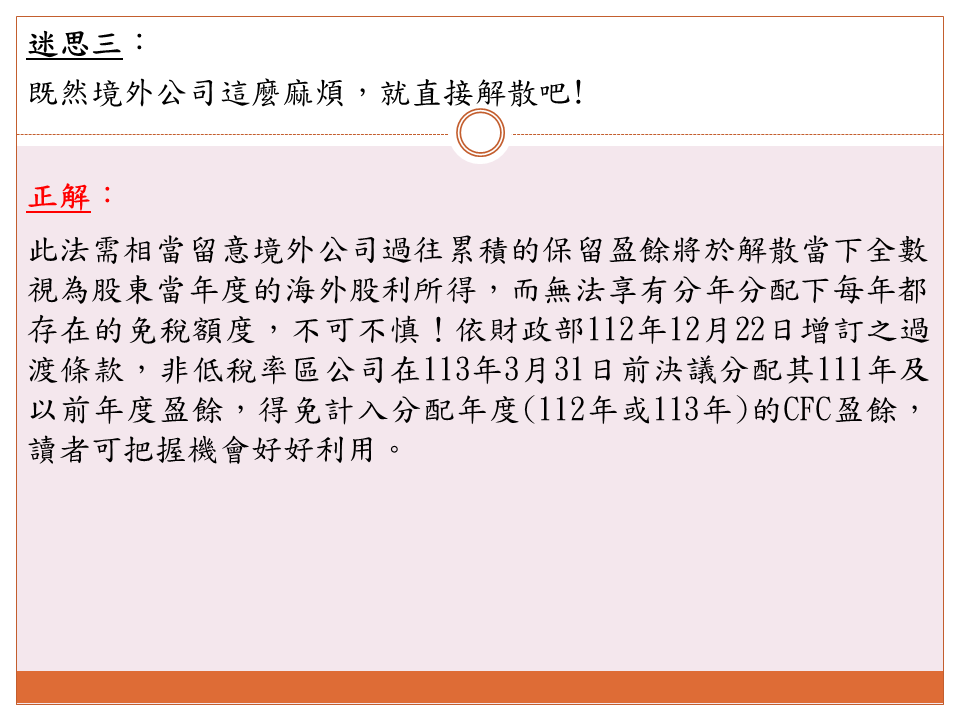

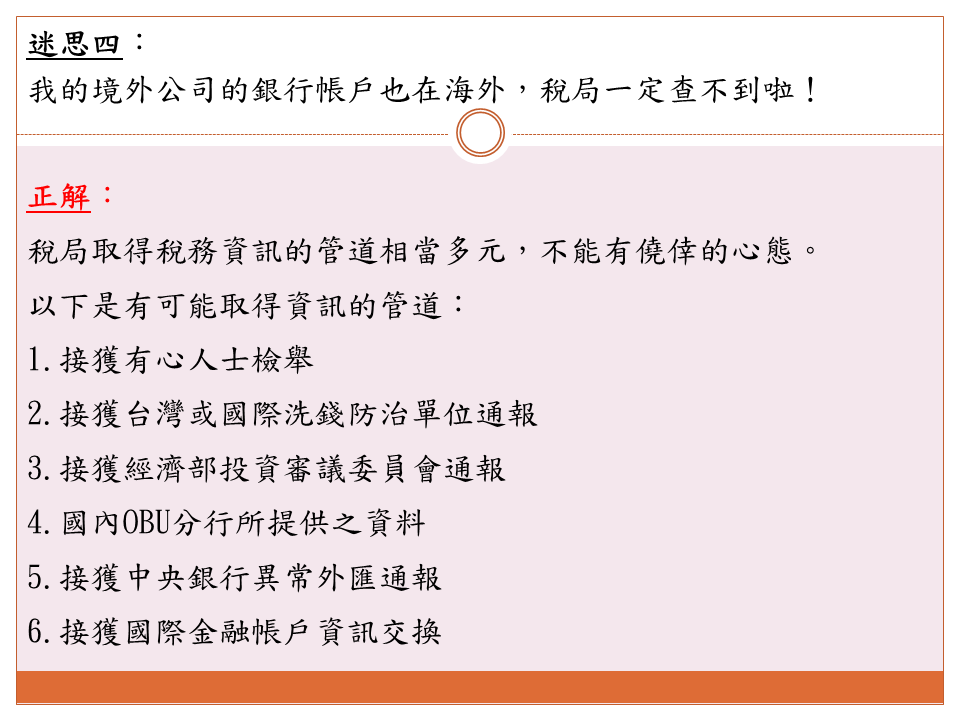

由於今年度為納稅義務人第一次申報CFC所得,筆者常聽聞坊間對於個人CFC有似是而非的理解與觀念,因此希望藉由此文的分享,讓大家能夠有正確的知識來分析自身的稅務狀況,進而能夠選擇符合稅負成本效益的合法節稅方案。

在評估如何因應新法的過程,建議讀者務必須妥善評估所有方案的可行性,以及後續的稅務風險,切勿以取巧的心態來因應國際間打擊跨國租稅不平等的趨勢。